みなさんは生活防衛資金という言葉を聞いたことがありますか?

そうなんです。生活防衛資金はいざという時、生活に困らないために備える貯金のことを言います。

まさに今コロナ禍で失業や収入が減って大変な方も増えていますよね。もし失業や病気になってもまさかの事態に備える貯金があれば、何とか生活を維持することができます。

生活防衛資金は全ての人に共通して必要な貯金です。

今回は生活防衛資金についてご紹介します。

この記事がオススメな方

- 生活防衛資金とは何か知りたい方

- 生活防衛資金を貯めたい方

- いくら貯めたらいいのか分からない方

- 貯めたいけれどなかなか難しい方

この記事を書いている人

生活防衛資金とは?

生活防衛資金とは失業や病気・災害などの予測できないピンチの時、生活に困らないように備えるお金の事を言います。

人生100年時代と言われている中、人生の中で何度不測の事態は起きるでしょうか?

今まさにコロナの影響で経済や生活にかなりの影響がでていますよね。日本は特に災害が多く、地震や台風による被害も大きいです。

「一生安泰」という言葉が崩壊しかけている現代、誰にでも人生の中でまさかの出来事は起きる可能性があります。

万が一の出来事にいつでも備えられるように、生活防衛資金という切り札があれば生活が破綻するのを防げます。

- 急に働けなくなった時、どうしますか?

- 自分が病気になったらどうしますか?

- 自分の住んでいる家が災害にあったらどうしますか?

ポイント

生活防衛資金を貯めておけば、いざ生活が厳しくなった時でも安心できますよね。

そして、生活防衛資金があることで将来の不安も軽減することができます。

生活防衛資金はいくら必要?

生活防衛資金がいくら必要かは世帯や職業・毎月の生活費によって変わってきます。

ここでは、一般的に必要と思われる目安をご紹介します。

1か月に必要な最低限の生活費=1ヶ月分として計算してください。

| 独身の方・一人暮らしの方 | 3~6ヶ月分 |

| 夫婦2人暮らし(共働き) | 3~6ヶ月分 |

| 夫婦2人暮らし(どちらかが専業主婦(夫)) | 6ヶ月~1年 |

| お子さんがいる家庭 | 1年~2年 |

| ※自営業の方 | 上記あてはまる金額の×2倍 |

メモ

※あくまでも参考の目安になります。必要な金額はご家庭の経済状況などで変わってきますので、必要な金額を計算してみましょう。

もし心配な方は多めに貯めておくのがBEST!多めに貯めて損することはないはずです。

これだけで本当に大丈夫?と思われる方もいると思いますが、国の公的補償を知ることで少し安心していただけると思います。次の項目で説明しますね。

困ったときに役に立つ公的補償

ここからは失業や病気のときに受けられる制度をご紹介します。

傷病手当金

会社員や公務員の方は会社の健康保険に加入していることで、病気やけがをして働けなくなったときに傷病手当金の申請をすることができます。

自営業の方などが加入している国民健康保険は対象外になります。

病気やけがで4日連続で休んだとき、4日目から標準月額の3分の2が健康保険から支給される仕組みです。最長1年6ヶ月まで支給可能。

支給条件はいろいろありますが、病気やケガをしたら補償される制度があることは頭に入れておきましょう。

申請してからお金が振り込まれるには時間がかかるため、それまでの生活費は必要になります。

失業保険(失業手当)

雇用保険に加入している方は、離職した時に失業保険を申請すると失業手当が支給される制度です。

退職した理由や勤続年数によって貰える期間は異なりますが、90日から最長330日の期間、標準月額の3分の2の手当が支給されることになります。

自己都合の退職・会社都合の退職や雇用保険の加入期間で受給期間が決定します。

会社から発行される雇用保険被保険者離職票が必要になりますので、退職するときはなるべく早めに離職票の発行をしてもらいましょう。

自己退職の場合は待機期間があり、手当が振り込まれるまで時間かかるので、それまでの生活費は準備しておけると安心です。

高額医療費制度

高額医療費制度とは入院や手術によって医療費が高額になり、自己負担額が一定額を越えた時に超えた金額を補助してくれる公的制度です。

年収によって限度額は変わってきますが、年収400万円の方が入院し月総額80万円の医療費がかかった場合、高額医療費によって8万5千円程度の自己負担で済むということになります。

申請方法は2つあり、

- 窓口で3割負担の医療費を支払った後、高額医療費の申請をしてから数ヶ月に払い戻される

- 事前に申請をして窓口で高額医療費を差し引かれた自己負担分のみ支払う

以上の2つの申請方法がありますが、事前に申請したほうが自分の負担額のみで済みます。

高額医療費制度があっても、医療費の限度額までは払う必要があるので医療保険で備えるか、生活防衛資金で対応できるようにできると安心です。

3つの公的制度をご紹介しましたが、公的制度だけでは生活すべてを補うことが難しいですよね。

公的制度では補えない部分に対応できるように、やはり生活防衛資金を貯めておくことで何かあっても安心です。

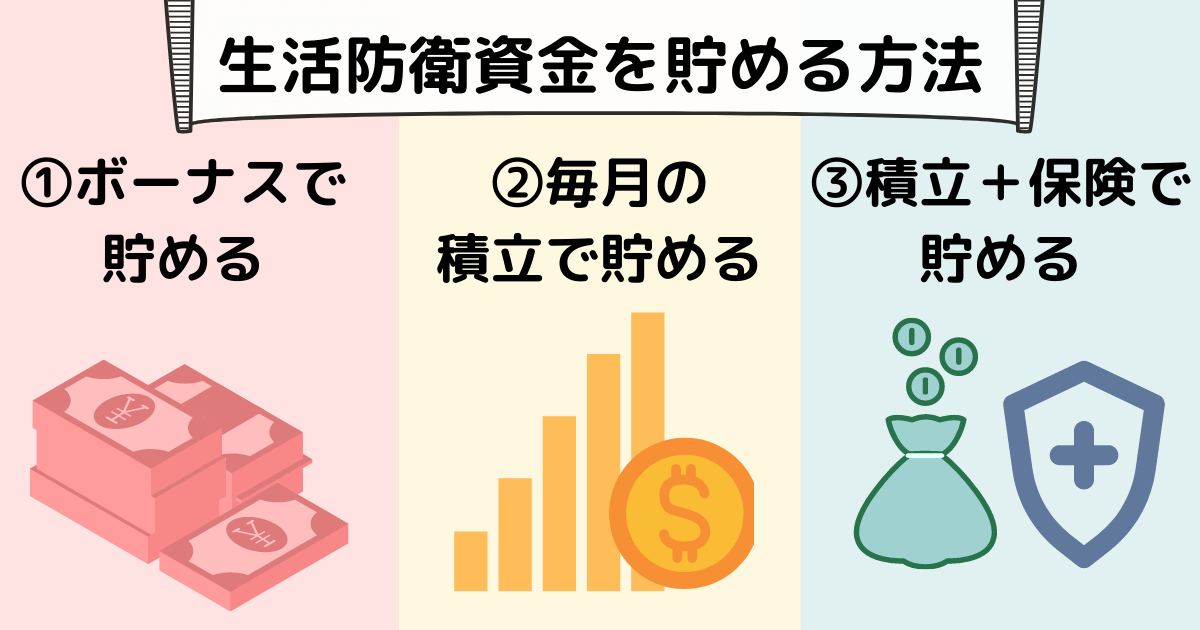

生活防衛資金の貯め方3選

ここからは生活防衛資金の貯め方をご紹介します。

家計が苦しくならないように貯める方法もありますので安心してください。

3つの方法はこちらの図を見ていただければ把握しやすいと思います。

それぞれの貯め方を1つずつ解説していきます。

ボーナスで貯める

ボーナスがある方はボーナスを生活防衛資金に充てれば目標金額まで最短で貯めることができます。

生活防衛資金は早く貯めておけば他の貯金に力を注げるので、早いに越したことはないかと思います。

ボーナスがある方は買いたいものを少し我慢して生活防衛資金を貯めることを優先してみましょう!

毎月の積立で貯める

毎月他の貯金の割合を考え、バランスよく積立していく方法です。

にゃん吉家はボーナスがほぼないので、この方法で貯めました!

生活防衛資金を貯めるのを優先してしまうと、他の目的別に分けた貯金がおろそかになったり、必要な時に使えなかったりと支障が出るので貯金の優先順位とバランスを考えてみましょう。

にゃん吉家の例- 特別費 2.5割

- 車費用 2割

- その他の貯金 1.5割

- 生活防衛資金 4割

上記の4種類の貯金に分けて貯金していました。

優先順位が高く使う時期が早い貯金の割合を高く設定し、バランスを取りながら貯めていくことに。月によっては積立額を変更し調整ながら貯めていくことによって、生活に支障が出ずに貯めれました。

毎月の積立+保険で貯める

今は貯金が難しい・少額しか積立を設定できないという方もいると思います。その場合は保険を上手に活用しながら貯めていくことをオススメします。

にゃん吉の20代はずっと貧乏で貯金すらできず、赤字ばかりの毎日を過ごしていました。その時の私に生活防衛資金を貯めないとダメなんて言われても、貯金なんてちょっとしか出来ないのに何ヶ月もなんて無理!とキレていたかもしれません。

しかし、保険を上手く利用することで、生活をあまり圧迫せず生活防衛資金を貯めることができます。

まずは生活防衛資金を生活費の2~3ヶ月分を目標金額に設定してみましょう。

毎月の積立額は生活を圧迫しない無理のない範囲で設定し、いつまでに貯まるか目標を明確にしておくとモチベーションもアップします。

生活防衛資金がなく、働けなくなっても貯金がない場合は、就業不能保険を上手く活用することで万が一の時でもお金に困らない仕組みを作れます。

就業不能保険とは?

働けなくなったときのリスクに備える保険。働けなくなった場合、毎月一定額お給料のように受け取ることができます。受け取る金額によって掛け金が変わってきますので、必要な生活費をよく考えて加入することをオススメします。

生活防衛資金が貯まるまでは就業不能保険に入ってピンチに備える事で焦ることなく貯金ができます。

個人ひとりひとりが納得できる保険選びは「コのほけん!」がおすすめ!ぜひ保険選びの参考にしてみてください。

>>コのほけん!【保険の診断・比較・見積もり・オンライン相談可】

おすすめ口座紹介

生活防衛資金を確保したら、生活費や普段の貯金とは口座を分けることをオススメします。一緒にしてしまうと簡単に手出しができて使ってしまう可能性があるからです!

生活防衛資金は万が一の時に使用するお金ですので、すぐにいつでも引き出せることを第一に考えましょう。

金利がいいからと簡単に引き出せない銀行に預けてしまうと、いざという時に困ることになります。

条件としては以下の3つを基準にしています。

- 金利が高い

- 休日でも引き落とせる

- ATMが近い

私のおすすめの銀行は「あおぞら銀行BANK支店」というネット銀行です。

なんと普通預金で金利が0.2%!業界トップクラスの金利です。0.2%なんて今の時代なかなか見ない金利ですよね。

しかも、ゆうちょATMで何度でも入出金無料です。まさに貯金するためにピッタリの銀行ですね。

あおぞら銀行のネット銀行はまだ始まったばかりですが業界ナンバーワンの金利を目指しており、実際2019年以降ずっと高い金利を保ち続けています。

アプリで簡単に口座開設ができて、いつでアプリで残高の把握ができるのでとても便利ですよ。

銀行にただ預けておくなら金利で少しでも増やせた方がいいですよね!

さらに貯金したい方にオススメ!

共働き夫婦】ズボラ主婦が貯金ゼロから年間180万円の貯金に成功した方法 続きを見る

参考【共働き夫婦】ズボラ主婦が貯金ゼロから年間180万円の貯金に成功した方法

【毎月いくら?】特別費の予算の項目一覧・貯め方のコツ【内訳・貯金方法】 続きを見る

参考【毎月いくら?】特別費の予算の項目一覧・貯め方のコツ【内訳・貯金方法】

【目的別貯金】貯金のコツは期間×目的で分けて賢く貯める!【口座&アプリ紹介】 続きを見る

参考【目的別貯金】貯金のコツは期間×目的で分けて賢く貯める!【口座&アプリ紹介】

【毎月いくら?】項目別に入力するだけで毎月の特別費積立金額を自動計算! 続きを見る

参考【毎月いくら?】項目別に入力するだけで毎月の特別費積立金額を自動計算!

貯蓄率の平均や理想は?計算方法&簡単に貯蓄率が分かるフォーマット公開! 続きを見る

参考貯蓄率の平均や理想は?計算方法&簡単に貯蓄率が分かるフォーマット公開!

まとめ

家計によって必要な生活防衛資金は違ってきますが、貯めて損しない貯金なのでぜひ皆さんも貯めてみてはいかがでしょうか?

心に余裕ができると、節約や貯金も楽しむことができますよ!

将来に備えることはとても大切です。しかし貯金ばかりにとらわれてしまうと、今を楽しむことができません。

にゃん吉は今を楽しみつつ、バランスよく貯金をしていくことを目指しています。

みなさんも無理な節約や貯金はせず、楽しみながらできる節約ライフを目指しましょう!

個人ひとりひとりが納得できる保険選びは「コのほけん!」がおすすめ!ぜひ保険選びの参考にしてみてください。

-

-

【子供貯金】毎月いくら必要?どうやって貯める?教育資金の貯め方・おすすめ口座紹介

2023/7/18

-

-

【ポイントを現金化】ポイント貯金でお金を貯める方法!【アプリで管理】

2026/7/20

-

-

貯蓄率の平均や理想は?計算方法&簡単に貯蓄率が分かるフォーマット公開!

2026/7/20

-

-

【毎月いくら?】項目別に入力するだけで毎月の特別費積立金額を自動計算!

2026/7/20

-

-

【目的別貯金】貯金のコツは期間×目的で分けて賢く貯める!【口座&アプリ紹介】

2026/7/20

{kind=link}